In 2030 zal in Europa 3,5 biljoen dollar van generatie op generatie worden doorgegeven. Tegen 2045 zal er wereldwijd maar liefst 84 biljoen dollar verschuiven van boomers naar Gen X en millennials. Dit zal gevolgen hebben voor alle mensen en huishoudens in de ontwikkelde wereld en roept kritische vragen op over de impact op de economie, de samenleving en de financiële beslissingen die we nemen.

Successie

Hoewel een van de bepalende kenmerken van Europa het sociale model is, zijn successiebelastingen niet erg prominent aanwezig. 24 van de 36 OESO-landen hebben een successiebelasting (wat neerkomt op ongeveer 0,7% van de belastinginkomsten in Ierland en het Verenigd Koninkrijk). Een groot deel van de impact van deze intergenerationele vermogensoverdracht hangt dus af van hoe degenen die het geven en ontvangen er verstandig mee omgaan.

Natuurlijk is een van de eerste vragen die mensen stellen als dit onderwerp ter sprake komt: verankert het ongelijkheid? Er zijn veel dingen die je kunt doen om sociale mobiliteit te bevorderen (het vermogen om hoger of lager op de sociale en economische ladder te komen in een samenleving), variërend van investeren in onderwijs, huizenbezit, het afbetalen van schulden en het wegnemen van het plafond van je verdienvermogen door bijvoorbeeld een bedrijf op te zetten.

Pensioenbeleggen

Maar een van de krachtigste dingen die je voor jezelf en je gezin kunt doen, is goed en vroeg investeren. Nu je dit leest, denk ik dat ik “preek voor de bekeerden” zoals het gezegde gaat, maar nu de zomermaanden voor de deur staan, is het een goed moment om jezelf enkele vragen te stellen:

- Heb je een consistent plan dat je op de automatische piloot of met weinig inspanning kunt uitvoeren? Als je bijvoorbeeld dividendaandelen hebt, dan zullen die je een inkomen opleveren zolang je ze in bezit hebt. Heb je een doorlopende opdracht voor je pensioenspaarpot (als je nog niet met pensioen bent)? Heb je een vast tijdstip in je agenda om je beleggingsportefeuille regelmatig te bekijken?

- Kun je anderen in je omgeving goede financiële gewoonten aanleren? Nog beter, kan je samen financiën beheren? Ik heb in het verleden vaak geschreven over praten met je kinderen (al dan niet volwassen!) over hoe je een aandeel kiest of een beslissing neemt.

- Hoe beslis je wanneer je in of uit cash stapt? Zoals Dr. DiLiddo zegt “de trend is je vriend”. Er is dit jaar veel volatiliteit in de markt geweest met nog meer krantenkoppen over de beurs dan gewoonlijk. Bekijk de Market timing-systemen en beslis op welk systeem je je wilt concentreren. Voor mij, als voorzichtige belegger, zijn dat de Confirmed Calls.

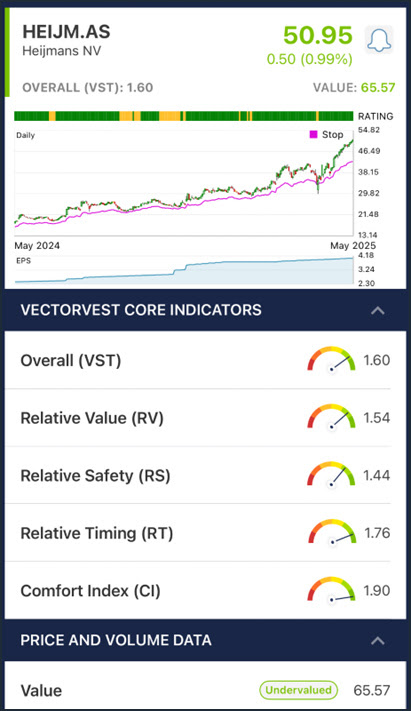

- Wat ligt ten grondslag aan de beslissingen die u neemt bij het kopen van een aandeel? In mijn eigen geval had ik vanmorgen een kasreserve opgebouwd uit dividenden, dus ik ging naar de aandelenviewer. Ik keek naar de top VST-aandelen vanaf 16 mei 2025, en Heijmans NV (HEIJM.AS) met alle eigen indicatoren van VectorVest zien er geweldig uit! (VST, RV, RS, RT, CI enz.). Ik heb echter ook gekeken naar SAP SE (SAP.DE) en vond hetzelfde, maar met een groot verschil. SAP is overgewaardeerd en heeft een zeer hoge PE-ratio. Heijmans heeft een lage PE-ratio en is ondergewaardeerd. Ik hou ook van dividenden en was blij met de 3,22% die ik zag bij Heijmans. Ik besloot HEIJM.AS snel te kopen omdat ik mezelf ken als belegger en weet wat ik zoek. Dit wil niet zeggen dat dit aandeel voor iedereen geschikt is, hiervoor moet je je eigen selectiecriteria en beleggingsstrategie gebruiken.

Grafiek HEIJM.AS in VectorVest Mobile

- Wanneer verkoopt u aandelen? In mijn geval is dat wanneer de reden waarom ik koop er niet meer is of wanneer ik een verkoopadvies krijg van VectorVest.

Intergenerationele rijkdom biedt een enorme kans voor het continent, maar wat zal het betekenen voor de Europeanen in 2030, dat is de vraag van 3,5 biljoen dollar.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}