VectorVest International Usergroep Forum

Vorige week sprak ik met een aantal zeer interessante mensen over AI en aandelen! Ten eerste sprak ik met de #vvnation gemeenschap tijdens het VectorVest International UserGroup Forum. Sterker nog, sommigen van jullie waren er waarschijnlijk bij! Ten tweede interviewde ik Isabell Koske, een Duitse econoom van de OESO over hun recente rapport. In de Essay van deze week wil ik een brug slaan tussen de standpunten van beide.

Broadcom

In deze aflevering had ik het over de winst van Broadcom, die op 5 juni 2025 werd gerapporteerd. Voor degenen die niet bekend zijn met het bedrijf, het ontwerpt (AI en niet-AI) chips, ze ontwikkelen en leveren ook een breed scala aan halfgeleider- en infrastructuursoftwareproducten. Dit omvat producten voor datacenters, netwerken, software, breedband, draadloos, opslag en industriële markten. Het kan nu gegevens transporteren, vooral in datacenters, met een snelheid die 1000 keer hoger ligt dan de 1G internetsnelheid die je nu thuis zou kunnen hebben. De tickercode in de VS is AVGO.

Resultaten

De omzet en winst waren fantastisch …. en consistent. De inkomsten stegen met 20% en de winst met 35%. Het management benadrukte dat VMWare het afgelopen jaar volledig in de bedrijfscijfers is opgenomen en dat deze groei organisch was. Verder wezen ze erop dat de groei van 20% een vervolg is op wat ze zeiden dat zou gebeuren in 2025 en wat er in de pijplijn zit voor 2026. Keer op keer probeerden de analisten te vragen hoe de zaken er voor 2027 uitzagen of hoe de SAM (Serviceable Addressable Market) zou gaan veranderen, maar ze kregen geen verder inzicht.

Twee dingen die me opvielen

- Het bedrijf begint zich nu bezig te houden met inferentie, in plaats van alleen met het trainen van modellen. (ChatGPT is bijvoorbeeld goed getraind en kan nu veel vragen beantwoorden. Dat is “inferentie”).

- Het andere is dat het grootste deel van hun schuld vast is en niet variabel, dus rentetarieven zullen hen waarschijnlijk minder beïnvloeden, en ze willen een schuld/EBITDA-ratio van 2 handhaven. Met andere woorden, ze willen hun schuldniveaus rond het dubbele van hun winst op kasbasis houden.

Koersreactie

Hoewel de stijgende aandelenkoers misschien nogal technisch is, is het resultaat hier dat de winst zeer sterk was…. Maar kijk eens naar de reactie van de aandelenkoers. De koers daalde vrijdag (6 juni 2025) met 5% en is verder gedaald. Waarom?

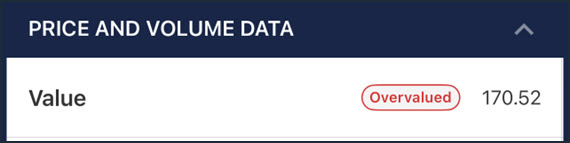

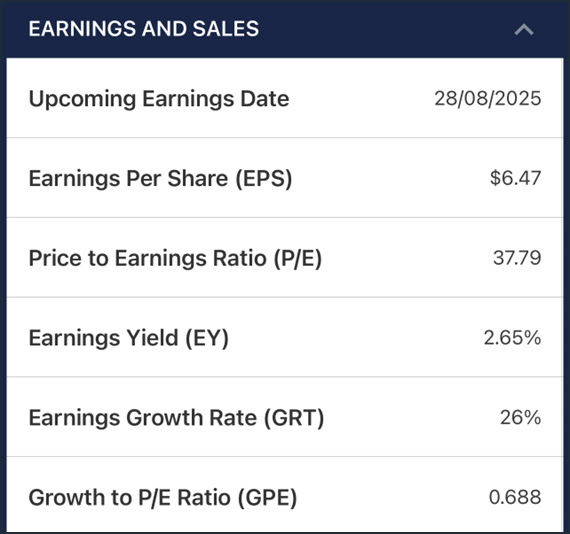

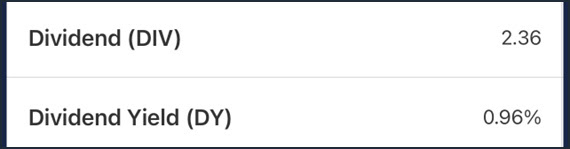

Broadcom rapporteerde dat de vrije kasstroom (FCF) in het tweede kwartaal slechts $ 6,4 miljard bedroeg. En hoewel dat een jaar-op-jaar groei van 44% betekende, in lijn met de aangepaste winstgroei, was het blijkbaar minder dan de $7 miljard FCF waarvan analisten hadden gehoopt. Dit besef lijkt het nieuws over de winstverbetering te overstemmen en het aandeel te drukken. VectorVest laat zien dat AVGO overgewaardeerd is en dat de PE-ratio aan de hoge kant is:

*Afbeeldingen zijn afkomstig van VectorVest Mobile.

OESO

Dit brengt me bij het gesprek met Isabell Koske van de OESO. Het rapport wijst op verschillende dingen over de economie, maar ze vinden zeker dat de waarderingen van aandelen “uitgerokken” zijn. Ik bracht dit ter sprake tijdens het Forum en veel mensen daar uitten hun bezorgdheid over de hoge niveaus van de Market Timing Indicator (MTI) samen met andere indicatoren. (Stem af op de volledige aflevering om te zien hoe Rick dit aanpakte met zijn inzichten vanuit de hele wereld).

De realiteit is dat Amerikaanse beleggers geld hebben gestoken in tech-aandelen, en in het bijzonder in aandelen die echt geld verdienen of kunnen verdienen aan AI.

Hoewel ik hier in mijn Essays voortdurend schrijf en praat over de relatieve outperformance van Europa, is het daarom belangrijk om de waarschuwingen van VectorVest en de OESO in acht te nemen als het gaat om het selecteren van aandelen.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}