Onlangs had ik de gelegenheid om met mijn moeder mee te gaan op een cruise van Baltimore, Maryland, naar Nova Scotia, Canada. We voeren met Royal Caribbean en ik vind het bedrijfsmodel van de cruise-industrie nog steeds bijzonder aantrekkelijk. Elke reis integreert eten, accommodatie, vervoer en entertainment in één pakket, waardoor er aan boord van een schip een zelfstandig ecosysteem van gastvrijheid ontstaat. Vanuit economisch oogpunt hoeven gasten vrijwel niets extra’s uit te geven bovenop de reissom, maar ze kunnen er ook voor kiezen om aanzienlijk meer uit te geven aan premium ervaringen.

In 2020 kocht ik aandelen van Carnival Corporation voor wat je zou kunnen omschrijven als ‘een habbekrats’, aangezien de markt de cruisesector tijdens de pandemie bijna volledig had afgeschreven – wat op dat moment begrijpelijk was.

Vandaag is het sentiment echter veranderd. Na het bekijken van de meest recente winstcijfers van Royal Caribbean (RCL) is het duidelijk dat de aandacht van beleggers voor de sector is toegenomen. Zoals vermeld in het transcript, streeft het bedrijf ernaar om “een vakantie van je leven om te zetten in een leven lang vakantie”, omdat het een groter aandeel wil veroveren van de wereldwijde vakantiemarkt van 2 biljoen dollar.

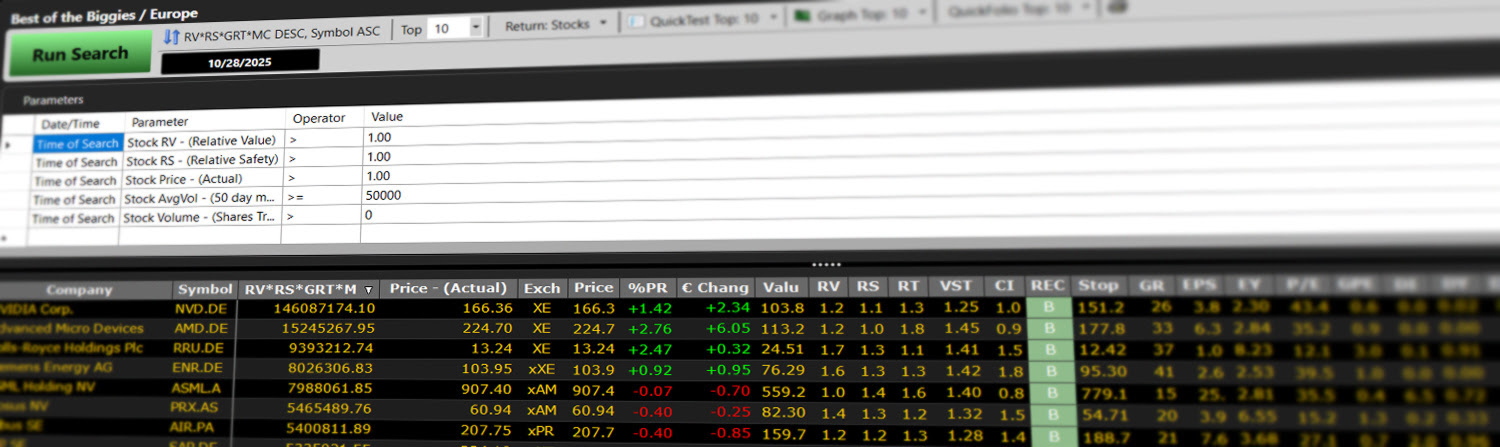

Op het moment van schrijven beoordeelt VectorVest RCL met een “verkopen”, aangezien het aandeel onder het stop-loss-niveau is gedaald. Desalniettemin blijft het bedrijf ondergewaardeerd, met een sterke relatieve waarde (RV) en een hoge comfortindex (CI), waardoor het een kandidaat is om in de gaten te houden.

*Afbeelding afkomstig van VectorVest Mobile.

Mijn investering in Carnival vijf jaar geleden was gebaseerd op een duidelijk begrip van het product, de doelmarkt en de onderliggende waardepropositie. VectorVest hielp mij niet alleen om te bepalen of het een gezond bedrijf was, maar ook of het een aantrekkelijke investeringsmogelijkheid was.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}